当制度は、労働生産性向上のために先端設備を導入する計画を策定し、本町の認定を受けた中小企業者が、固定資産税の特例等の支援措置を受けることができるものです。

産業競争力強化法の一部改正に伴い、生産性向上特別措置法が廃止され、先端設備等導入制度は中小企業等経営強化法へ移管されることとなりました。このため本町では、改正後の同法に基づく「導入促進基本計画」を策定し、令和5年6月8日に国の同意を得ました。

当町では、太陽光発電設備は雇用の創出及び安定を図る等の観点から、自己の工場や事務所等建築物の屋上に設置するもので、全量売電を目的とせずその発電電力を直接生産等に供するものに限り対象とすることとしています。先端設備等導入計画を策定される方は、ご注意ください。

1.基本計画の概要

少子高齢化や人手不足、働き方改革への対応等、厳しい事業環境を乗り越えるため、生産性の高い設備導入を促し、町内中小企業の労働生産性の向上を図ります。

(1)基本計画

(2)計画期間

令和5年6月18日から令和7年6月17日まで (2年間)

2.主な支援措置

(1)固定資産税の特例

| 特例率・期間 | 3年間 特例率1/2 | ||

| 賃上げの表明あり | 令和6年3月31日までに取得した設備 | 5年間 特例率1/3 | |

| 令和6年4月1日~令和7年3月31日の間に取得した設備 | 4年間 特例率1/3 | ||

3.申請について

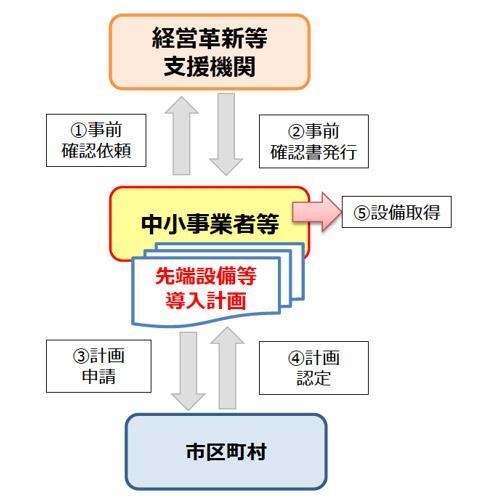

支援措置の活用を希望する事業者は、設備導入前に、導入する設備の工業会証明書(注1)の入手と、「先端設備等導入計画」を作成し、経営革新等支援機関から計画の確認書(注2)を入手する必要があります。

注1)工業会証明書は、生産性向上に資する指標が旧モデル比で年1%以上向上することを証明するものです。

参考:「工業会等による証明書について」(中小企業庁ホームページ:外部リンク)

注2)確認書は、先端設備等導入計画に記載の設備導入によって労働生産性が、年平均3%以上向上すること等を確認するものです。

| 計画期間 | 3年間、4年間、5年間 |

| 労働生産性の向上の目標 |

計画期間において、基準年度末比で労働生産性が年平均3%以上向上すること(3年計画の場合9%以上、4年計画の場合12%以上、5年計画の場合15%以上。) ○算定式 |

| 先端設備等の種類 |

労働生産性の向上に必要な生産、販売活動等の用に直接供される設備 ○機械装置、測定工具及び検査工具、器具備品、建物附属設備、ソフトウエア※全量売電等を目的とした太陽光発電設備を除く |

| 計画内容 |

○つるひ町導入促進基本計画に適合するものであること |

申請手順のイメージ図

申請様式

(様式)1_認定申請書 (DOCX 25.4KB)

(様式)2_変更に係る認定申請書 (DOCX 23.3KB)

(様式)3_認定支援機関による事前確認書 (DOCX 21.8KB)

(様式)4_投資計画に係る確認依頼書 (DOCX 22.8KB)

(別紙)基準への適合状況 (XLSX 24.9KB)