ふるさと納税に係る控除を受けるために

2,000円を超えるふるさと納税をされた場合は、収入や家族構成等に応じて一定の上限はありますが、

次の手続きを行うことで所得税・個人住民税の軽減を受けることができます。

所得税の確定申告

つるぎ町からお送りした【 寄附受領書 】を添付のうえ、所轄の税務署にて申告してください。

所得税の確定申告をした場合は、あらためて市区町村へ住民税の申告をしていただく必要はあり

ません。ただし、所得税が非課税で住民税のみが課税される場合は、お住いの市区町村へ寄附金

控除の申告をしていただくか、「ふるさと納税ワンストップ特例制度」をご活用ください。

ふるさと納税ワンストップ特例制度(申告手続の簡素化)

確定申告・住民税申告を要さない給与所得者等の方が地方公共団体に寄附を行う際、寄附先団体

に「ワンストップ特例申請書」を提出することで、翌年度の個人住民税から確定申告を行った場

合と同額の控除が受けられる制度です。

※ ワンストップ特例を申請された方が確定申告または住民税申告をされた場合、ワンストップ

特例の申請は無効となります。

※ この特例の適用は、寄附先が5団体以下の場合に限ります。

※ ワンストップ特例の申請を希望される方は、寄附(ふるさと納税)申出書「ワンストップ特

例申請について」の項目において「申請を希望する。」を選択してください。

寄附金の受領を確認次第、関係書類を郵送いたします。

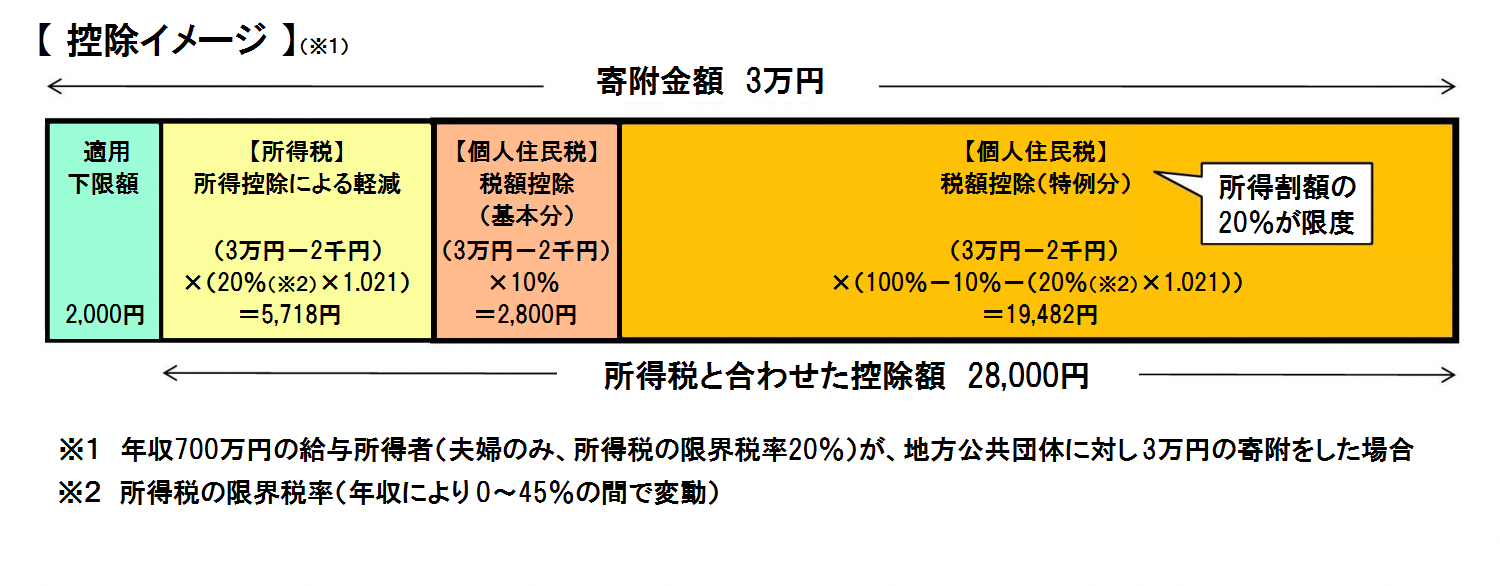

「ふるさと納税」に係る寄附金控除の計算方法

次の計算方法により、所得税・個人住民税の控除額を算出することができます。

所得税

〔地方公共団体に対する寄附金-2千円〕を所得から控除

※ 上記計算式により算出された額(寄附金控除)に所得税率を乗じた額が、所得税から

軽減されます。

※ 控除対象となるふるさと納税は、総所得金額等の40%が上限となります。

個人住民税

次の1と2の合計額を所得割税額から控除

1 基本分 〔地方公共団体に対する寄附金-2千円〕× 10%

2 特例分 〔地方公共団体に対する寄附金-2千円〕×〔100%-10% (基本分)-所得税率〕

※ 1の控除対象となるふるさと納税は、総所得金額等の30%が上限となります。

※ 平成26年度から令和20年度までは、所得税率に復興特別所得税率(2.1%)を加算した

率となります。

※ 2の額は個人住民税所得割額の20%が限度となっています。これを超える場合は、次の

計算式により算出された額が控除されます。

〔住民税の所得割額×20%〕

ふるさと納税に係る指定制度について

地方税法等の一部を改正する法律(令和元年6月1日)の成立により、ふるさと納税に係る指定制度

が創設されました。

「ふるさと納税」の指定基準に適合する地方団体としての指定

つるぎ町は、令和5年9月28日付けで総務大臣から「ふるさと納税」の指定基準に適合する地方

団体として指定を受けました。

指定期間内のつるぎ町へのふるさと納税は、所得税・個人住民税の寄附金控除の対象となります。

《指定期間》 令和5年10月1日~令和6年9月30日

《指定根拠》 地方税法第37条の2第2項及び同法第314条の7第2項

・確定申告について詳しくはコチラ(国税庁ホームページ)

・「ワンストップ特例制度」、「寄附金控除」、「ふるさと納税に係る指定制度」について

詳しくはコチラ(総務省ふるさと納税ポータルサイト)